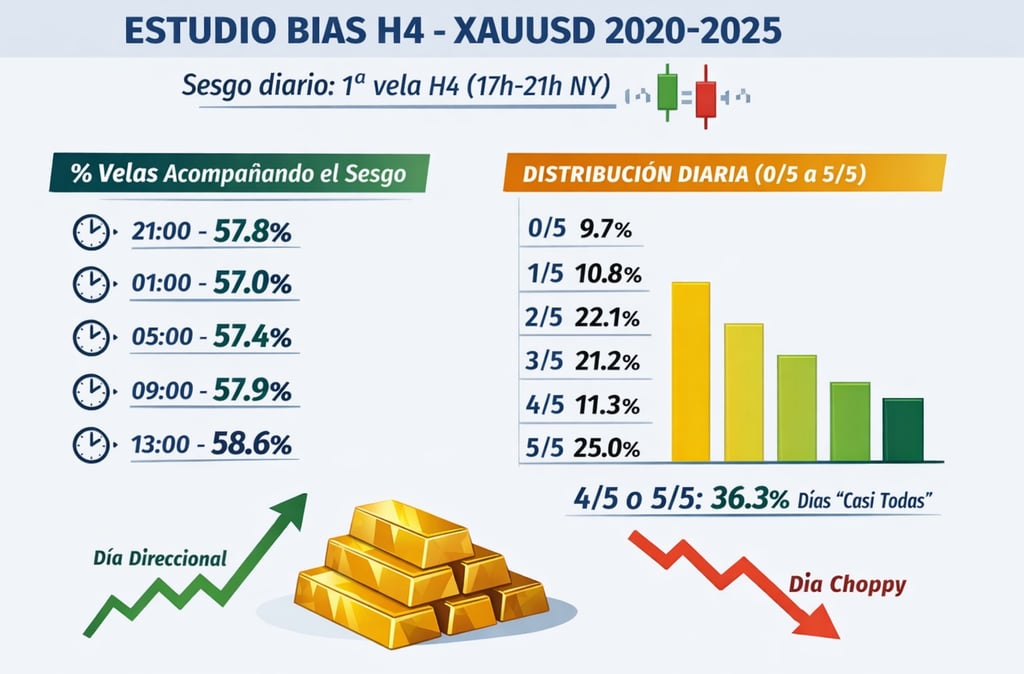

Bias diario con velas H4

¿ Cómo se interpreta ?

La primera vela H4 del “día FX” (17:00–21:00 NY) define el sesgo diario (alcista si cierra verde, bajista si cierra roja). A partir de ahí, se observa si las cinco velas H4 siguientes (21:00, 01:00, 05:00, 09:00 y 13:00) cierran en la misma dirección. Si la mayoría acompaña (4/5 o 5/5), el día tiende a ser direccional; si no, suele dominar el rango/chop.

¿ Es rentable ?

Lo es, pero no por sí solo. El sesgo de la primera H4 aporta una ventaja estadística: aumenta la probabilidad de que varias velas del día cierren en la misma dirección, y eso favorece estrategias de continuación. La clave está en filtrar el “régimen” (días 4/5 o 5/5), aplicar una gestión de riesgo estricta y usar confirmaciones (estructura, volatilidad, niveles). Sin esos filtros, el mercado alterna fases mixtas y choppy y la ventaja se diluye.

Te dejo el archivo con el backtest del estudio para que lo pruebes y me des tu opinión:

Estrategia de Rangos

¿ Cómo se interpreta ?

Esta estrategia usa como “escenario” una vela H4: toma su máximo y mínimo como rango. Espera un barrido (sweep) fuera del rango y lo filtra si es demasiado grande. Luego busca confirmación tipo Turtle Soup (TS) en M15 (mecha barriendo la vela previa y cierre con cuerpo a favor) y entra al cierre. El SL queda en el extremo del sweep y el TP en el otro extremo del H4.

Gestión: cierra 50% al llegar a +1R y gestiona el resto según variante (TP o TP2).

¿ Es rentable ?

Puede serlo, y los datos apuntan a que tiene edge cuando respetas el filtro de sweep, las horas H4 y la confirmación M15. Además, la gestión con parcial (50% en +1R) mejora la estabilidad y reduce el “dolor” del camino. Aun así, depende del activo, spread y ejecución: no es magia, es método. Descárgate el archivo del backtest y comprueba tú mismo los números.

Te dejo el archivo con el backtest de la estrategia para que lo pruebes y me des tu opinión: